快手市值蒸发的背后

上市即高光后,快手在二级市场的表现和业务基本盘正在面临危机。

快手 8 月 25 日公布的 2021 年第二季度财报显示,今年上半年,快手收入 361.6 亿元,同比增长 42.8%;经调整亏损净额 96.9 亿元,同比扩大 54.2%,环比有所收窄。

快手依旧身陷“烧钱换增长”的泥潭中,但最新财报显示,换来的 DAU、MAU,环比双双不增反降。财报发布次日,快手股价跌 9.16%。

截至发稿,快手股价报收 83.35 港元/股,相较今年 2 月 417.8 港元/股的最高点已经跌去近八成,市值从最高点的 1.738 万亿港元一路跌至如今的 3675 亿港元,蒸发了近 1.4 万亿港元。

快手股价趋势图图源 / 雪球

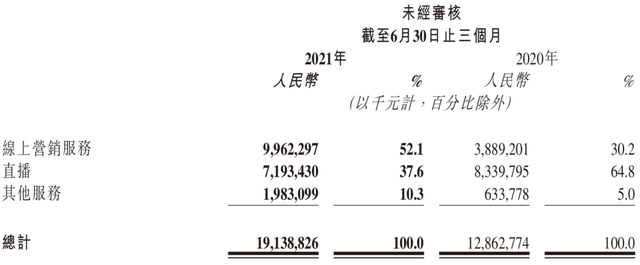

要知道,上市之初的万亿市值,一度让快手成为中国第五大互联网上市公司,排在腾讯、阿里、美团和拼多多之后。但此后市场对快手的判断回归理性,从今年发布的两份财报也能看出快手的焦急:切换了主要收入来源,长期倚靠的直播打赏收入,占比在今年第二季度降到了四成以下,取而代之的是线上营销收入占比过半,电商部分收入有所上浮。

图源 / 快手半年报

营收主力的更替,是因为快手改变了“游戏规则”。快手自 2020 年 9 月更新到 8.0 版本后,兼容双列和单列上下滑两种浏览模式,公私域流量逻辑发生了变化。

快手拉公域流量进场实属必须。一位投资人告诉开菠萝财经,过于强调私域,不但难以摆脱主播家族化的桎梏,广告变现的效率也不如对手。“私域是‘大本营’,公域又要花时间调教算法和用户标签,快手未来走向如何,就看如何平衡和布局两者。”

市场好奇的是,一个承载 3 亿日活用户的 APP,究竟能将快手带向何处?

“老铁”不爱看秀场直播,改在快手买买买?

自 2016 年正式推出的直播业务,一直是快手赖以生存的“基本盘”,但从财报看已经发生变化,直播业务的收入、收入占比、付费人数,均在走低。

制图 / 开菠萝财经

直播业务收入自 2020 年 Q1 开始至今,已经连续六个季度下滑,收入占比也一路跌至不足 40%。要知道,2018 年时的占比是 91.7%。

快手直播付费(指打赏)人数自 2020Q2 以来也呈下降趋势,且 2021Q1 同比负增长 21.8%,虽有去年同期疫情期间的高基数衬托,但今年 Q2 更是再度下滑。

制图 / 开菠萝财经

直播业务的 ARPPU(付费用户平均收入)整体增速已趋于平缓。虽然因快手今年二季度推出“直播蓝海计划”,截至 2021 年 6 月 30 日,合作公会数量同比增长近 400%,主播们短期吸引用户付费打赏,ARPPU 值稍有上升,但由于增加了公会的分成,快手的直播收入出现新低。根据“直播收入=付费用户数×ARPPU”的公式,驱动直播收入增长的两大因素都表现乏力。

值得注意的是,在直播收入下降的同时,截至 2021Q2,每天仍有 190 万主播活跃在快手直播间,快手日活用户的直播渗透率超过 70%。也就是说,“老铁”们正在从秀场直播转移到带货直播。

“直播收入整体下跌,收入占比也出现大滑坡,是因为广告和电商的收入增长加快。”直播行业从业者陈君茹告诉开菠萝财经。

在她看来,打赏等于躺着赚钱,商业化和电商业务才真正考验一家公司。“上市前后,打赏可以帮大忙、做收入,但快手不能把最重要的商业来源押注在单一的打赏业务上,否则怎么撑起中国第五大互联网公司的估值?”

换言之,这其实是快手有意为之,开放公域流量,降低对秀场直播的依赖,引导用户至直播电商和商业化广告。

财报显示,快手电商收入在 2021 年 Q2 保持增长,收入同比增长 212.9% 至 20 亿元,收入占比也从去年同期的5% 增加到 10.3%,已经超越 2020 年全年 6.3% 的占比。

快手电商今年 Q1 GMV 为 1186 亿元,Q2 GMV 升至 1454 亿元,如果继续保持,在不计算双十一电商大促的利好因素下,全年 GMV 将超过 5200 亿元,高于淘宝直播 2020 年超 4000 亿元的 GMV。

值得一提的是,Q2 快手小店对 GMV 的贡献率已经增长至 90.7%,也就是说,现在快手的大部分电商交易已经不再跳转到第三方。有业内人士向开菠萝财经吐露,部分第三方平台或将被快手放弃,进一步强化电商生态闭环。

不过,本次快手财报没有再提及复购率,或许与私域流量被冲击有关。但回到带货本身,快手放开公域流量是必然选择。

服务快手生态的 MCN 机构运营负责人孙羽表示,基于用户对主播的信任和喜欢进行重复下单,是快手能比抖音更早进行电商变现的重要前提,但快手也深知,私域流量集中,会导致主播头部过于集中对平台进行反噬,反而影响中腰部主播和品牌自播,为此,平台必须改变。

陈君茹有同样感知,她认为抖音电商主要是靠品牌直播带动大盘,以服装大类为例,基本上都是品牌自播,达人卖货的 GMV 有限。“这是因为缺乏平台运营经验的品牌店播,想要获取更多的流量和粉丝,更倾向于投放有公域流量优势的平台。换言之,快手想在 GMV 上再上一层楼,必须打开公域。”

后来居上的广告业务,能撑起快手的未来吗?

目前来看,快手和抖音都是靠线上营销服务(广告收入)赚钱的。毕竟,它们最具有商业价值的是流量,不管是短视频、直播还是带货,商家们都需要购买平台的商业化推广。

快手其实很早就盯上了这块肥肉,但 2017 年这部分收入占比不到5%。原因在于,快手在很长一段时间内都是私域流量为主,不适合开展广告业务。快手在 2021Q1 电话会议里也验证了这一点:目前来看,私域电商效果更好,公域的广告效果会更好。

还有一个因素是,原来的快手 APP 是双列信息流,用户能轻易识别出广告,主动点击率低,转化路径长,广告变现的效率有限。“同样推广告看 CPM 曝光,一定是抖音上下滑的曝光率更高。不管你愿不愿意看,刷到总要看几秒广告。”陈君茹称。

为了提振广告收入,快手在 2020 年集中推出了多款商业化工具,包括粉丝头条、小店通、生意通等,今年二季度继续推出了“磁力金牛”平台,旨在打通私域、公域流量。随之而变的是,快手将启动页也从双列改为了单列上下滑的界面。

公域流量的放开,带来了一部分线上营销收入的增长。到了 2020 年 Q4,快手的线上营销收入终于首次超过直播打赏,成为收入贡献度最大的业务,占比达 47%。到了 2021 年上半年,广告收入已经变为快手的支柱型业务。2021 年第一季度广告收入同比增长 161.5% 至 86 亿元,第二季度同比增长 156.2% 至 100 亿元,广告收入连续两季占比过 50%。

但与抖音相比,快手还有一定差距。字节跳动新任 CEO 梁汝波 6 月披露,2020 年字节跳动广告收入是 1891 亿元,抖音占比 60%,约 1098.6 亿元,是快手同期 218.5 亿元广告收入的 5 倍。

双方的差距主要出现在品牌广告上。根据财报显示,快手的品牌广告从今年才开始大幅增长。今年连续两个季度,来自品牌广告的收入超越广告收入的同比增幅。究其原因,与快手的私域玩法、平台调性有关。

在广告主特别是品牌方的认知里,为了品牌调性和投放效率,不会热衷于到更接地气的快手做投放。“而且快手此前的私域玩法,使得品牌想要涨粉,需要通过时间来沉淀作品,没有办法像抖音一样直接买流量买曝光。”孙羽称。

不少用过投放后台的品牌商告诉开菠萝财经,抖音在算法和用户标签的精准度上更高。东北证券曾分析道,“由于巨量云图更早完善人群标签,累积的用户样本更多,同时巨量云图包含了头条、火山和西瓜三大流量池的数据,用户行为标签相对领先,因此在标签精准度上,巨量云图表现的更好。”

直播和广告收入的变化,代表的是快手转私域为公域、将流量握在自己手里的决心,但外界因此质疑快手是否能做好平衡,电商效果更好的私域和广告效果更好的公域会不会“打架”?

主播对于这一点的感受是最明显的。孙羽听到不少主播吐槽快手流量越来越少、价格越来越贵。他分析,“过去一打开快手,就是双列信息流,关注的主播在第一位,但是现在一打开是上下滑的单列,主播在二级菜单,私域流量被分走了。”

反应到公司战略层面,外界也能感知出快手的摇摆。“既不坚定地做强私域,也不坚定地做大公域,只提了模糊的公私域融合。这不仅会影响快手后续的变现,更会影响整个快手生态。”长期关注直播赛道的投资人安华称。

高投入换不来增长,DAU、MAU 双降

与所有互联网内容平台一样,用户是快手的生命线。

据快手披露数据,2020 年春节期间,其主 APP 的日活就已达 3 亿。但从财报数据来看,2020 年各季度,到 2021Q2,快手 APP 的日活均低于 3 亿;月活用户在 2020 年一直不足 5 亿,2021Q1 终于实现突破,但 2021Q2 又出现下滑。

同时,伴随放开公域,快手 APP 的用户黏性(通常用 DAU/MAU 计算)也在 56% 上下浮动,并无明显增长。

制图 / 开菠萝财经

好在,快手的用户活跃时长还在继续增长,今年二季度,快手日均用户时长上升至 106.9 分钟,环比增长 7.7%,同比增长 25.2%;一季度日均用户时长为 99.3 分钟,环比增长 12%,同比增长 16.5%。但据《一线》报道,今年一季度抖音主站人均使用时长已超 120 分钟。

快手不得不花钱抢用户,尤其是抢夺一二线城市的用户。去年以来,快手先后赞助春晚、拿下 CBA 的直播和二次创作版权、成为东京 2020 年夏季奥运会及北京 2022 年冬季奥运会的官方转播商,并请周杰伦等明星入驻等。

快手的营销费用在今年 Q1、Q2 分别高达 116.6 亿元、112.7 亿元,营收占比为 68.5%、58.9%。但换来的成绩似乎不及预期。

奥运发生在第三季度,具体的投放效果还要等到下一季财报。但不少用户对此的感知是,在快手消费体育内容的认知还未全部形成,还有用户直言,会到B站看夺冠相关的剪辑视频,到抖音关注奥运健儿的账号,因为抖音的重心放在了签约运动员开抖音号,并组织其进行连麦。

一位周杰伦粉丝告诉开菠萝财经,快手号称是周杰伦首个中文社交媒体,但除了周杰伦在快手的首播达到 6800 万在线观看总人次,后期平台运营的“诚意”也有限,目前粉丝量仅有三千多万。“包括他(周杰伦)前两天发新歌前奏的视频,也没在快手首发。”

快手 CFO 钟奕祺在电话会议上披露,二季度快手有三分之一的营销费用,也就是 37.5 亿元,花在海外。但对于月活等数据的拉升有限,据财报显示,2021 年 4 月增长至 1.5 亿,截至二季度达到 1.8 亿,也就是说5、6 两个月净增 3000 万,单个用户的获客费用为 125 元。

与此同时,快手主打北美市场的 Zynn 于 8 月正式关闭,主攻拉美、东南亚市场的 Kwai 和 Snack Video,成绩还有待验证。根据 Sensor Tower 的数据,2019 年到 2021 年上半年,TikTok&抖音稳居全球娱乐应用下载的第一名;2020 年,欢聚时代旗下 BIGO LIVE 位居第 10 名,而快手海外产品一直没有进入前十。

图源 / Sensor Tower

结语

过去一个多月来,快手深陷“亏损百亿、市值跌破万亿“等负面新闻之中。

随后,不少证券和研究机构通过 PS 估值、分部估值、P/GMV 法等,得出了“快手估值被高估”的结论。

安华表示,曾经的高估或许是因为快手赶上了市场情绪最高涨的时候,但不管如何,快手现在的股价肯定是超跌的,背后有多层原因,一方面是快手基本盘的表现没有达到预期,另一方面是外界对它的评价已经处于冷静状态。

同时,快手的游戏、娱乐、海外业务,这几项在财报中已经属于半透明的业务,导致快手将整个公司的业务增长押注在一个 APP 上。一个 APP,又怎么能一直顶住中国第五大互联网公司的市值呢?

在互联网流量此消彼长的残酷厮杀中,被抖音和视频号紧紧追赶的快手已经身处危险之中。不过,宿华在本季财报会上表示,快手高层对于中长期 4 亿 DAU 的目标有信心。有不少业内人士表示,不如稳守 3 亿 DAU,持续优化获客成本和用户留存效率。“在当下,不退步就是最快的进步。”陈君茹表示。

*应受访者要求,文中安华、孙羽、陈君茹为化名。